这一“终极能源”或能解AI能耗之困?

3月6日,核电板/可控核聚变板块一度大涨,金盾股份20cm两连板,新特电气20cm首板,立航科技等涨停。

据了解,AI服务器的功率较普通服务器高6-8倍,这对于电源的需求也将同步提升,通用型服务器原来只需要2颗800W服务器电源,而AI服务器的需求直接提升为4颗1800W高功率电源,服务器能耗成本直接3100元直接飙升到12400元,大涨3倍。

研究机构New Street Research估计,仅在AI方面,谷歌就需要大约40万台服务器,每天消耗62.4吉瓦时,每年消耗22.8太瓦时的能源。

为了追求更强大的性能,以现阶段的技术路径,巨头正持续不断增大模型的参数。例如之前的GPT-3.5是1750亿,GPT-4为1.8万亿,而去年11月,亚马逊发布的全新大模型Olympus,参数更是达到了2万亿。

随着模型的复杂度和规模不断增长,AI对算力的需求也在迅速增加。而用于训练的GPU,也会随之遇到性能瓶颈,从而达到其能效的物理极限,导致功耗显著增加。

面对AI的能耗之困,微软已经将算盘放在了核电上。据《华尔街日报》报道,微软正在计划利用下一代核反应堆,即所谓的小型模块化反应堆(SMR),来支持其数据中心和AI项目。

可控核聚变被视为未来终极能源可控核聚变由于原料资源丰富、释放能量大、安全清洁、环保等优势,能基本满足人类对于未来理想终极能源的各种要求。核聚变的能量来源目前主要有三种:宇宙能源,即太阳发光发热;氢弹爆炸(不受控核聚变);人造太阳(受控核聚变能源装置)。

国联证券表示,要实现可控核聚变主要难点在于2点:

一是如何维持等离子体稳定和提高聚变反应效率。

实现核聚变反应需要将氘氚原子核压缩到很小尺度的核力范围(10-15米)内,但由于原子核带正电,必须获得足够的能量或在特殊环境下才能克服彼此间的库仑势垒。在等离子体聚变技术中,磁场将等离子体束缚在一定范围内,当等离子体被加热到足够高的温度(1亿度以上)和密度时,才能发生聚变反应。

二是核聚变反应器材料技术要求高。

由于核聚变反应严苛,聚变反应器材料应满足以下几点要求:1)聚变反应器材料需耐受高温高压;2)由于聚变反应中释放的大量中子会对反应器造成损害,材料需有优越的耐损性能;3)反应器材料应具备不易吸收氚的特性,以减少燃料损失,并减少产生放射性废物。目前暂无法完全模拟聚变动力反应堆的条件进行核聚变反应器材料测试。

国内可控核聚变商业化进程加快据统计,当前世界共有50多个国家正在进行140余项核聚变装置的研发和建设,并取得一系列技术突破,IAEA预计到2050年世界第一座核聚变发电厂有望建成并投入运行。

国联证券指出,其中主要的技术路线是使用磁约束的托卡马克和仿星器,有少数国家进行激光惯性约束的研究。

国内来看,中国环流三号(HL-2M)是由中核集团西南物理研究院自主设计建造的托卡马克装置,于2020年12月建成,也是我国设计参数最高、规模最大的核聚变大科学装置,被称为中国的新一代“人造太阳”。在高约束运行模式下,HL-2M等离子体电流强度可达250万安培以上,等离子体温度可达1.5亿度。

催化方面,6日媒体报道,俄罗斯称正考虑与中国合作于2033至2035年开始在月球建核电站。

此外,国务院国资委主任张玉卓3月5日在“部长通道”上介绍,要加大对战略性新兴产业和未来产业的布局,特别是在类脑智能、量子信息、受控核聚变等方面要提前布局。

马斯克近期也在“博世互联世界2024”大会上表示,一年多以前,短缺的是芯片,明年你会看到电力短缺,无法满足所有芯片的需求。

AI有多耗电?据Digital Information World发布的最新报告,OpenAI训练GPT-3耗电为1.287吉瓦时,大约相当于120个美国家庭1年的用电量,而这仅仅是训练AI模型的前期电力,仅占模型实际使用时所消耗电力的40%。

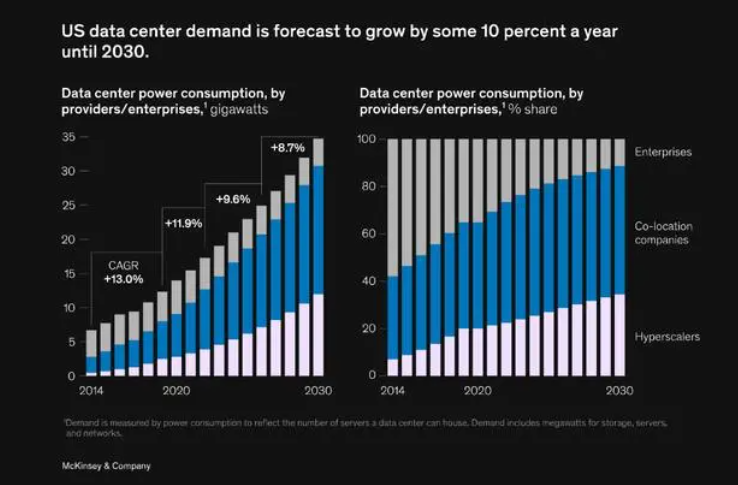

报道指出,数据中心为训练AI模型产生的能耗将为常规云工作的三倍,预计到2030年,美国数据中心的电力需求将以每年约10%的速度增长。

2023年8月,中国环流三号首次实现100万安培等离子体电流下的高约束模式运行,再次刷新我国磁约束聚变装置运行纪录,突破了等离子体大电流高约束模式运行控制、高功率加热系统注入耦合、先进偏滤器位形控制等关键技术难题,是我国核聚变能开发进程中的重要里程碑,标志着我国磁约束核聚变研究向高性能聚变等离子体运行迈出重要一步。

12月14日,核工业西南物理研究院与国际热核聚变实验堆ITER总部签署协议,宣布新一代人造太阳“中国环流三号”面向全球开放。

12月29日,以“核力启航聚变未来”为主题的可控核聚变未来产业推进会召开。由25家央企、科研院所、高校等组成的可控核聚变创新联合体正式宣布成立。会上发布了第一批未来能源关键技术攻关任务,对推进聚变能源产业迈出实质性步伐具有重要的里程碑意义。目前,我国先后建成EAST、HL-2M等核聚变装置,工程技术正不断提升,聚变理论与物理实验、工程技术等方面达到了世界领先水平,核聚变能商业化正加快进程。

相关产业链天风证券指出,目前全球有超30家公司正致力于实现核聚变的商业化,累计融资超过62亿美元,2022年核聚变领域的私人投资额已接近30亿美元,一年的投资额超此前的投资总和。国内市场中,成立于2021年的星环聚能、能量奇点,在近两年来均已获得两轮融资,且融资金额颇高。

据Keytone ventures预测,全球核聚变市场规模将从2022年的2964亿美元增长至2027年的3951.4亿美元。

国联证券表示,核聚变产业链包括上游原材料供应到中游技术研发、设备生产制造,及下游核电应用等。

产业链上游:上游覆盖有色金属 (钨、铜等)、特种钢材、特种气体 (氘、氚)等原料供应。

产业链中游:中游覆盖聚变技术研发、装备制造 (第一壁、偏滤器、蒸汽发生器、超导磁线圈等组件)及仿真、控制软件的开发。核电设备主要由核岛、常规岛及辅助设备三大系统构成,其中核岛是整个核电站的核心,负责将核能转化为热能,是核电站所有设备中工艺最复杂、投入成本最高的部分,投资成本占比达到 58%,并且市场参与者较少。

产业链下游:下游涵盖核电站运营及设备应用,主要目标市场为发电。